Как государство еще раз позаботилось о предпринимателях

«Российская газета», не мудрствуя лукаво, придумала заголовок – «7 лет за жадность». Жадность – это, конечно, очень плохо, скверно и что там еще пел на эту тему пират из мультфильма «Остров сокровищ». Вот только кто в этой ситуации выглядит жадным – предприниматель или все же… Элементарный пример: допустим, попадает в тюрьму предприниматель по сфабрикованному делу. […]

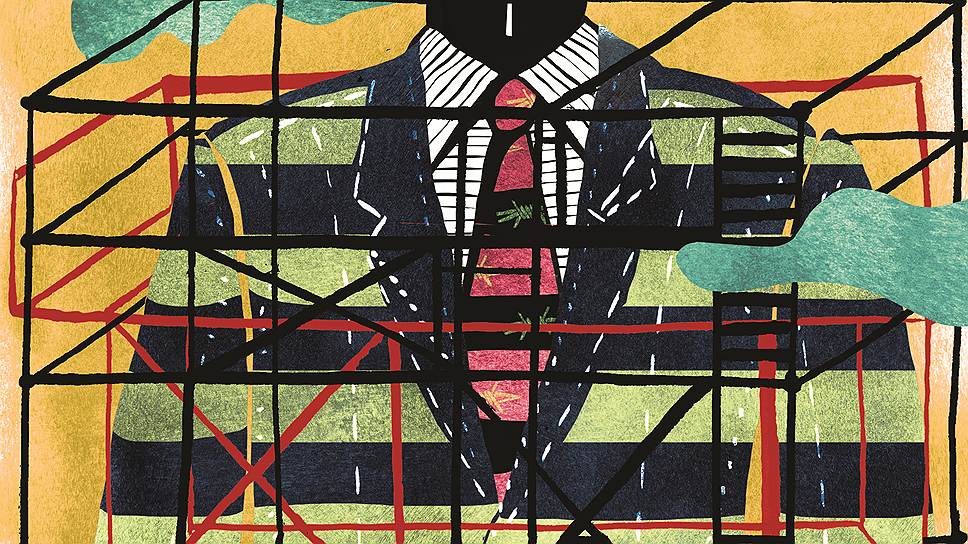

За неуплату налогов могут начать изымать имущество юрлиц

В России может быть ужесточена ответственность за уклонение от уплаты налогов. В частности, правоохранительные органы получат право конфисковать имущество юрлиц. Соответствующий законопроект внесен в Госдуму группой членов Совета Федерации. Документ излагает в новой редакции ст. 199 УК РФ, предусматривающую наказание за уклонение от уплаты налогов и сборов. Сейчас за это преступление при отсутствии отягчающих обстоятельств налагается штраф в размере 100-300 […]

Срок за офшор: в России могут ввести ответственность за уход от налогов

Следственный комитет России хочет прописать в Налоговом и Уголовном кодексах прямой запрет на злоупотребление правом в сфере налогообложения. Срок будет грозить, в частности, за оптимизацию налогов через вывод прибыли в офшор. Минфин готов рассмотреть такое предложение. Запретить уклонение Следственный комитет России (СКР) предлагает изменить статью 199 Уголовного кодекса «Уклонение от уплаты налогов и (или) сборов […]

Бизнес жалуется

Бизнес-омбудсмен Борис Титов готовит свой первый доклад Владимиру Путину о состоянии прав предпринимателей в России. Как стало известно РБК daily, президенту он может предложить перевести дела по статье «Мошенничество» в суд присяжных, увеличить размер налоговой недоимки, необходимой для возбуждения уголовного дела, и четко определить в Уголовном кодексе, что же такое предпринимательская деятельность. По данным PwC, […]